親が一人暮らし。買えるなら2世帯住宅を建てたい!

無料相談の結果

二世帯住宅を新築し、以前より毎月の支払いが2万円軽減できた例。

相談の背景

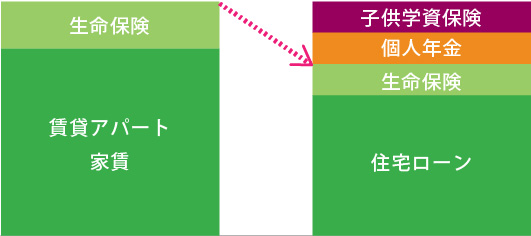

- アパート家賃 / 月60,000円

- 保険類(生命保険) / 月15,000円

父が亡くなり、母が実家で一人暮らしになってしまった。母の住む家は老朽化が進んでいました。

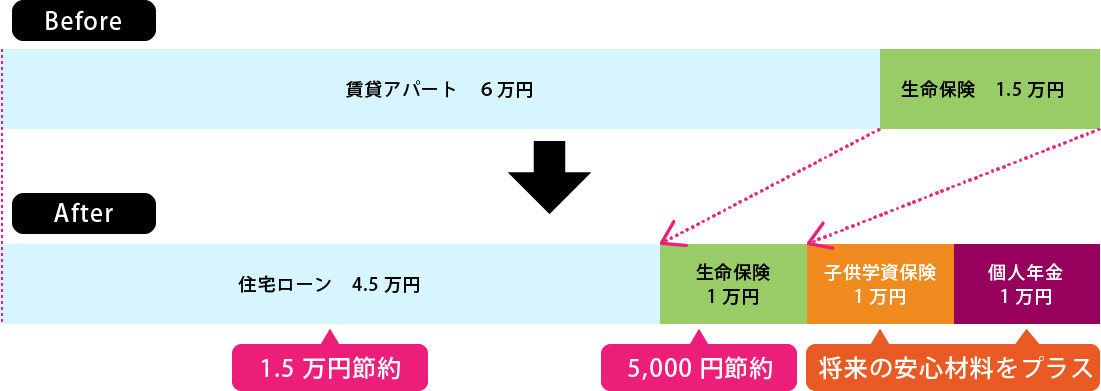

自分は、母と同じ市内の賃貸アパート(家賃6万円)で妻と1歳の娘の3人暮らし。

資金的に可能であれば、母と家族と住める2世帯住宅の新築を検討したかった。

息子様の年収(会社員)での住宅ローンの借入限度額が約1700万円でした。

また、お母様に万一があった場合には相続税がかかる事が判明したので、建築費の捻出と、相続税対策を兼ねて「住宅資金贈与の特例」※を提案しました。

お母様が「住宅資金贈与」と併せて、自己資金1000万円を考えても良いということになりました。

そこで以下の資金計画を立てました。

| 息子の住宅ローン | 1,700万(35年10年固定 返済/月4,5000円) |

|---|---|

| お母様からの住宅資金贈与分 | 1,000万 |

| お母様の自己資金 | 1,000万 |

| 合計 | 3,700万 |

この資金計画に合わせて、合同会社 Y.T デザイン・オフィスで設計・施工を行ってもらいました。

また、住宅ローンを組むと同時に団体信用生命保険に加入することになったので、ご加入の生命保険の見直しをした結果、毎月の保険料が5,000円安くすることができました。

※住宅資金贈与の特例とは

住宅用家屋の新築、取得又は増改築等に充てる資金を、父母や祖父母など直系尊属から贈与を受けた場合で、一定の要件を満たすときは、贈与税が非課税となる特例。

詳しくは国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm

浮いたお金で保険に加入。安心できました!

【改善及び施工】

- 2世帯住宅の予算を明確化

- 住宅ローンの可能額算出

- お母様の相続税シュミレーションを作成

- 「住宅資金贈与の特例」の活用を提案

【改善後の支払い】

- 自宅のローン / 月45,000円(35年ローン・10年固定)

- 子供学資保険 / 月10,000円

- 個人年金保険 / 月10,000円

浮いたお金で保険に加入。安心できました!

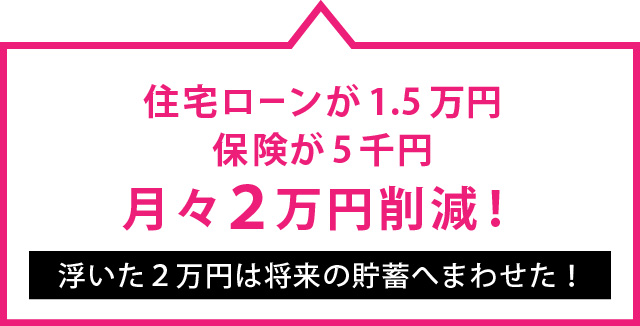

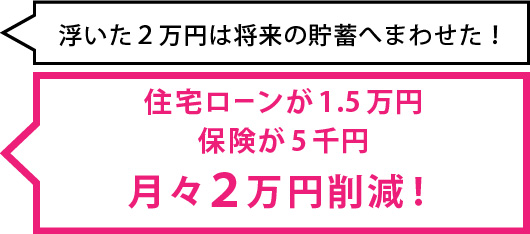

毎月6万円の家賃支払いだったのが、月々4.5万円のローン返済にすることができました。子供の為に貯蓄もしない

といけない時期だったので、住宅ローン分1.5万円の支払い軽減はだいぶ助かりました。

また、住宅ローンの団体信用保険の加入を考慮して、現在加入の生命保険をスリム化するようにアドバイスを頂

きました。その結果保険料を毎月5,000円軽減することができました。

軽減したお金で、月1万円の子供学資と月1万円の個人年金保険に加入でき、将来の不安が亡くなりました。

母の相続税対策の心配もあったのですが、“住宅資金贈与の特例”を使うことで、対策が出来ました。